増やす 2018.06.12 やってみた!話題のおつり投資、本当に増やせる?

スマートフォンを使って家計簿管理や送金、資産運用が手軽にできるようになってきました。その中で注目を集めているのが「おつり投資」です。現金で支払った場合に返ってくるおつりを、カードなどで支払った場合にもおつりが返ってくるように見立て、そのおつりと仮定した金額を投資に回せる、という新しいカタチの資産運用方法。具体的にはどのようなものなのでしょうか。実際にやってみました!

■おつり投資ってどんなもの?

日々の買物の「おつり」に相当する部分をそのまま運用に回せるというものですが、どのような仕組みなのでしょうか。まずおつり投資とはどのようなものなのかを確認しましょう。

おつり投資では、買物をするときにクレジットカードや電子マネーを使います。このとき、現金で支払った場合に財布から1,000円札だけで支払うか、500円玉だけで支払うか、100円玉だけで支払うか、ということをあらかじめクレジットカードや電子マネーに設定します。

その設定金額に応じて、カードなどで支払ったにもかかわらず、疑似的におつりが発生するかのように計算されるという仕組みです。そのおつりの積み上げ額が、月に1度運用専用の口座に移され、その後は自動的に投資信託で運用がスタートするというものです。

今回は、日本初おつり投資ができるサービスの「マメタス」を紹介します。

上述したとおり、マメタスは、クレジットカードや電子マネーでお買物をしたおつりをWealthNaviというロボットアドバイザー(ロボアド)で運用できるというアプリです。設定は下記のようになります。

| 設定金額 | おつり |

|---|---|

| 100円 | 50円 |

| 500円 | 450円 |

| 1,000円 | 950円 |

設定した金額から購入金額を差し引いた金額が投資に回されるということを覚えておきましょう。なお、おつりの合計金額がWealthNaviで連携されている口座(「WealthNavi for 住信SBIネット銀行」もしくは「WealthNavi for ソニー銀行」をご利用の方は直接ご利用の銀行口座から)から引き落とされ、WealthNaviの運用口座に移ることになります。

例えば、スーパーで1,980円の買物をして、クレジットカードで支払った場合、20円がおつりとして記録され、後日積み立てられたおつりがまとめて銀行口座から引き落とされ、WealthNaviに移ります。なお、この場合のクレジットカードの引き落とし口座は住信SBIネット銀行、ソニー銀行以外の銀行口座でも構いません。

WealthNaviはETF(上場投資信託)のロボアドを運用している投資サービスなので、マメタスを利用するとETFへ分散投資がされる仕組みです。なお、ロボアドでの運用はおまかせで、ロボアドが自動的に銘柄を選び、売買をしてくれるので、投資先や売買のタイミングに悩む必要がないと感じました。

■実際に口座開設してみた!

それでは実際にマメタスを活用してみましょう。

◎まずはダウンロード!

まず、無料アプリをダウンロードします。(iPhoneアプリ/Androidアプリ)

◎家計簿アプリと連携

ダウンロードしたら、マメタスと連動する家計簿アプリ「MoneyTree」と連携します。これによって、クレジットカードや電子マネーで購入した履歴が、マメタスに自動的に登録されます。

◎おつりを設定する

次に上述したおつりをいくらにするか考えて設定しましょう。最初は100円などの小さい金額でもよいかもしれません。少額でコツコツすすめるのが肝心です。下記が実際の設定画面です。とてもシンプルで分かりやすいです。

◎登録したクレジットカードや電子マネーでお買物

アプリに登録したクレジットカードや電子マネーでお買物をしましょう。お買物が増えれば、その分投資する金額も積み上がっていきますね。

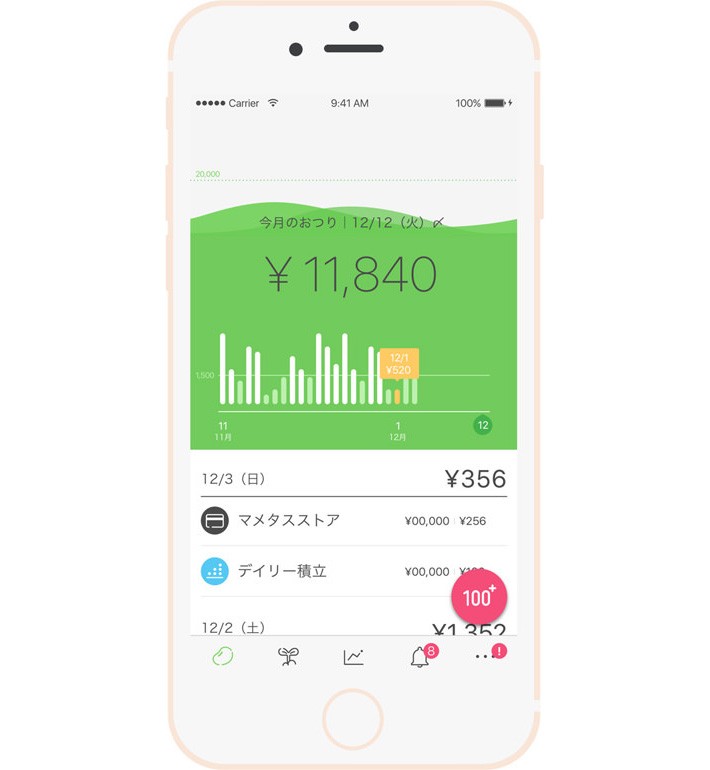

■1カ月でいくらおつりが貯まった?

はじめてのおつり投資なので、おつり金額を100円として1カ月おつりを貯めてみました。

私は、財布に現金を入れておくのが好きではないので、もともとクレジットカードや電子マネーで決済する方が多いタイプです。毎日コンビニで決済しますし、本屋で本を買えばクレジットカード決済。他にもちょこちょこ買物をしたときにはカード決済をしていました。

その結果、貯まったおつりはなんと1万550円!これがロボアドでの投資に回ることになりました。私はカード決済が多い方ですから、1万円以上が運用に回ることになりましたが、投資金額はカードの利用回数などにもよるのかなという印象です。

また、利用に際して手数料がかからないもポイントです。おつりを運用する場合は信託報酬という運用費用が運用資産から差し引かれますが、自分で上乗せして支払う必要がないのもメリットだと感じました。

なお、予想以上に投資にお金が回ってしまうときにはキャンセルも可能です。

■自分のお金のルーズさに反省……

おつり投資を始めて1カ月、想像以上にカード決済をしていることが分かりました。家計簿を付けていなかった私はアプリを見てびっくりしました。カードを使えば自動的に家計簿アプリから明細が連動されますから、それを見ると意外にコンビニ通いをして、お金を使っている事が分かりました。

しかし、何にお金を使っているかが分かれば、その分やりくりをもっと頑張ろうという気になります。一方、カード決済をした端数が運用に回るので、ちょっとずつではあるけれどお金が増えていくかも、という意識も芽生えました。

毎月1万円前後でも、1年で12万円、10年で120万円運用にお金を回すことになります。少額でもコツコツと運用し続けると120万円+αの資産になるのかもしれないと思えば、はじめて運用する人にとっては抵抗がなくスタートできるのではないかと思いました。おつり投資はそこまで大きな変動が起こるような運用はされないようなので、大きく増やすよりも減らさない運用をしたい人にも向いているのかなと思いました。

■資産運用をしたことのない人でも始めやすい

このようにおつり投資は手軽に始められ、実際にやってみても、本当に簡単でした。家計簿との連動でお金の管理もしやすいです。今まで運用をしたことがない人、運用が少し怖いなと思う人はこの機会にスタートしてみても良いのではないでしょうか。

【関連記事】

・貯金のための家計簿アプリ!【画像付き】で詳しく紹介 | マネチエ

・ロボアドバイザーへの相談結果を比較してみた | マネチエ

・実は2種類あるロボットアドバイザー、あなたはどっちが好み? | マネチエ

TEXT:マネチエ編集部

PHOTO:PIXTA/ウェルスナビ株式会社(アプリ画面)

マネチエでは身近なお金の話題をお届けしています

この記事を気に入っていただけたらフォローをお願いします!

- マネチエ公式 Facebookページ

- マネチエ公式 twitterページFollow @manechie_jp