増やす 2018.11.26 【5分でマスター】今さら聞けないNISAの基礎知識―選び方、注意点、おすすめ情報を徹底解説!

2014年からスタートした、少額投資非課税制度「NISA(ニーサ)」。「お得だと聞いたことがあるけれど、よくわからない」という初心者の方のために、NISAについて最低限知っておくべき知識を、どこよりもわかりやすく紹介していきます。より深く知りたくなったら、関連記事もチェックしてみましょう。

まずNISAの基本的な概要と特徴について学んでいきましょう。

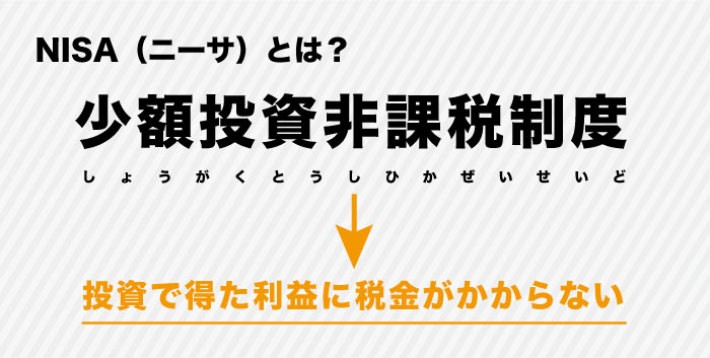

NISAとは「少額投資非課税制度」のこと。株式投資や投資信託によって「売却益」や「配当金」「普通分配金」などの利益を得ると、通常約20%の税金がかかります。やっとのことで10万円の利益を出しても、約2万円の税金がかかってしまうことになります。

NISAを利用すれば、最長5年間、毎年120万円分までの投資で得た利益が非課税になります。

例えば、NISA口座を使って投資信託に120万円投資し、毎年普通分配金を10万円ずつ得られたと仮定します。この場合、投資信託の購入から5年間は毎年の利益(普通分配金)に税金がかからず、合計50万円をそのまま利益として得ることができます。しかしNISA口座を利用していない場合、利益に対して約20%の課税が行われるため、利益は合計約40万円(税金約10万円)となるのです。

なお、NISA口座であっても、投資から6年目以降は同じ投資信託で得られた普通分配金でも、税金がかかるようになります。

投資を行う際のメリットが大きいため、投資初心者の方はまずNISAについて理解しておくことをおすすめします。

【詳しくはコチラ】

NISAの使い方と活用法をやさしく解説 メリット生かす3つのポイント

NISAには通常の「NISA」の他にも、未成年用の「ジュニアNISA」、積立投資限定の「つみたてNISA」という種類があります。

ジュニアNISAは、子ども1人当たり年間80万円までの非課税枠。通常のNISAが日本に居住している20歳以上でなければ口座を開設できないのに対して、ジュニアNISAは0歳〜19歳までの子ども名義で口座を開設することができます。ただし、原則子どもの年齢が18歳になるまで、払い出しができません。

つみたてNISAは、最長20年間、毎年40万円までが非課税になります。通常のNISAより1年の非課税額は少ないものの、期間が20年間まであるのが特徴です。

【詳しくはコチラ】

教育資金を貯めるために、ジュニアNISAを活用してみよう

積立NISAとは? 2018年スタートので40万円×20年で800万円の非課税枠

では、どちらも20歳以上を対象にしている通常のNISAとつみたてNISA、どちらがあなたの資産形成に向いているのでしょうか。

通常のNISAにおいて利益が非課税となる投資総額が最大600万円(120万円×5年)であるのに対して、つみたてNISAは最大800万円(40万円×20年)。投資総額で言えば、つみたてNISAの方がおトクに感じられます。

しかし、つみたてNISAは積立投資であるため、一度に上限額である40万円を投資するということはできず、12カ月毎月積み立てるのであれば、3万3,333円/月を継続するということになります。短期でのリターンよりも長期での資産形成を目的としたものであることを覚えておきましょう。

また、通常NISAとつみたてNISAの投資対象商品に違いがあることも重要です。通常NISAが上場株式等や投資信託などを自由に投資できるのに対し、つみたてNISAは金融庁が承認した特定の銘柄に限られます。

【詳しくはコチラ】

現行NISA or つみたてNISA。オススメはどちら?

NISAは1人1口座しか持つことができません。そのため、

例えば株式取引をしたいからNISAを使おうと思い立っても、自身で株取引のできない投資信託口座をNISA口座にしていた場合、NISAのメリットを生かした株取引を行うことができません。その場合は、別の証券会社に口座を変更する必要があります。

NISAとつみたてNISAは1年単位で金融機関を変更できますが、ジュニアNISAは口座を廃止しなければ、金融機関を変更できません。また金融機関を変更する場合、ロールオーバーができないという点も注意が必要です。

【詳しくはコチラ】

NISAを別の金融機関に移すときに気をつけたいことって?

なお、NISAの口座開設や金融機関変更にはマイナンバーが必要です。まだマイナンバーの提出をしていない人は忘れないようにしましょう。

【詳しくはコチラ】

NISAが使えなくなる? 今更聞けないマイナンバー

長く続く低金利時代。銀行預金ではなかなかお金を増やすことは難しい状況が続いています。長期にわたる資産形成をしたいという人は、NISAでの投資を検討してみてはいかがでしょうか。

NISAを使った投資先を選ぶ際は、ETF(上場投資信託)投資も有効な選択肢でしょう。ETFという商品は手数料や諸経費が投資信託に比べても割安です。また、投資信託とは違って、株と同じような値動きをするものの、株とは異なり複数の銘柄に分散投資を行う上場投資信託なので、じっくり長く保有するのにも向いている金融商品です。

また、もし商品選びに迷ったら、自分の中で応援したいテーマに投資するのも1案です。これから社会に必要とされていると思うテーマに投資をすることで、あなたにとって投資をすることの意義がより明確になることでしょう。

【詳しくはコチラ】

じっくり増やしたいなら、ETFを活用してNISAで積立てが良い理由

40代のつみたてNISA!商品選びはどう考える?

TEXT:マネチエ編集部

PHOTO:PIXTA

マネチエでは身近なお金の話題をお届けしています

この記事を気に入っていただけたらフォローをお願いします!

- マネチエ公式 Facebookページ

- マネチエ公式 twitterページFollow @manechie_jp