学ぶ 2017.06.28 実は違う!?「住居費は収入の3割」という定説

支出のうち、通信費、保険料などといった固定費の中で大きなウエイトを占めるのが、家賃や住宅ローンなどの住居費でしょう。これまでは収入に見合った住居費として「収入の3割」が目安とされてきました。しかしそれは実は思い込みかもしれません。改めて「理想の家賃」はいくらなのか考えてみませんか?

■「住居費は収入の3割」が定説ではなくなった理由

「住居費は収入の3割を充てるのがいい」。収支のバランスを考える上で、住居費の収入に占める適切な割合はこれが最適だと思っている方も多いのではないでしょうか。

社会人になったばかりの頃は住居費の3割負担が多少きつくても、給料が上がるにつれ、その割合は徐々に下がり、生活に余裕が出てきます。やがて結婚して家庭を持ち、広い住宅に移るとまた苦しくなるのですが、そのうち楽になるという理屈でした。しかし、それはあくまでも、年功序列で給料が右肩上がりに増えることが前提です。

ローンの場合、月々の返済額を多くして早く返済してしまえば支払総額が減って有利と考える人も多いようです。ただ、そのために貯金ができなかったり、子どもが成長期に入ってお金がかかる時期に養育費を捻出できなくなったりしては、本末転倒といえます。

■目指すべき住居費の割合は20~25%?

それでは、年収に見合った住居費の額はズバリいくらなのでしょうか。

総務省「家計調査報告」の、勤労者世帯の家計に占める住居費の支出割合についての平均データをみてみると、ここ10年の可処分所得に対する住宅ローン返済額の割合は、2人以上の世帯のうち勤労者世帯で20%前後でした。

また、賃貸に住む場合や一人暮らし、地価が高い都心周辺に住む場合、家賃は住宅ローンよりも少し多くなる傾向にあります。

このことを考慮すると、収入に占める適正な住居費の割合は「20~25%」を目指したいものです。

では、年収別にベストな家賃の額をみていきましょう。

◎年収400万円未満

年収400万円未満の場合、そこに属する人は独身の若い世代が多いと考えられます。東京の場合、職場に近い都心近辺に住居を借りて仕事に没頭するケースなどから、住居費にかけるお金は多めになるかもしれません。そのため、その割合は最大の25%で考えてみましょう。年収400万円であれば適正額は100万円なので、月額家賃は8万3,000円程度になります。

◎年収500万~600万円程度

年収500万~600万円の場合、月額家賃の上限額は10万4,000円~12万5,000円程度になります。これが800万円になると、上限額は16万6,000円になりますが、このくらいの額になると、将来のことも考え、賃貸から持ち家に住み替えを検討する人も多くなるでしょう。ただ、これくらいの収入が得られるようになったら、貯金に回す額を増やしたいものです。上限割合の25%から23%くらいに下げることも考えた方がよいでしょう。

◎年収1,000万円以上

年収1,000万円になると、25%の上限割合を適用すると家賃は20万8,000円になります。ここまでくると、都心のタワーマンションにも住めるくらいの額でしょう。少し減らして20%を適用したとしても、16万6,000円を家賃に充てられます。この額でも都心でも少し広めのマンションに住めますし、郊外に出ればさらに広いマンションや一戸建てに住めるようになります。最大の25%まで家賃に使うことは避け、将来のために貯蓄に回した方が賢明と言えるでしょう。

| 年収 | 年収に占める家賃の割合 | 月額家賃の目安 |

|---|---|---|

| 400万円未満 | 25% | ~8万3,000円 |

| 400万円~500万円 | 23%程度 | 7万6,000円~9万5,000円 |

| 500万円~800万円 | 9万5,000円~15万3,000円 | |

| 800万円~1,000万円 | 15万3,000円~19万1,000円 | |

| 1,000万円以上 | 20%以下 | 16万6,000円~ |

■住宅ローンに潰されないために

ファイナンシャルプランナーのもとに家計相談のため訪れる人は、住宅ローンについての認識が甘いことが多いそうです。「ローンの返済中はまともな貯金をあきらめている」という人もいます。ただ、これは非常に危険な考えです。

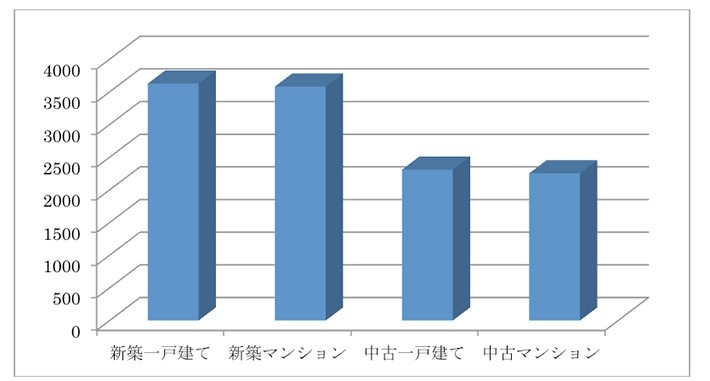

平成25年度の住宅市場動向調査によると、マイホームの平均購入代金は新築一戸建てが3,627万円、新築マンションが3,583万円、中古一戸建ては2,311万円、中古マンションは2,253万円となっています。

国土交通省「平成25年度住宅市場動向調査」より編集部作成

国土交通省「平成25年度住宅市場動向調査」より編集部作成現役中に返済しようとすると月々の返済額が増えますし、ボーナス払いを組み込むなども必要になってくるでしょう。こうなると、貯蓄に回せる金額はどうしても少なくなってしまいます。決して無計画に過ごしてきたわけではなくても、貯金額が少ないと転職や失業で一時的に収入が途絶えたり、長期にわたる病気になってしまったときに、行き詰まってしまいます。

こうなってしまったときのことを考えて、最初からローンを組む時点で月々の返済額を低めに設定することが大切です。最終的な返済総額が多くなったとしても、万が一に備えて貯金ができることの方がよほど大事です。ローンが払えなくなると最悪の場合、家を手放さなくてはならなくなります。

もし、住宅ローンを組んだ後で返済額が収入の3割を超えるようなことになってしまったら、迷わずローンを組んでいる金融機関に減額してもらえないか相談しましょう。相手によっては減額に応じてくれたり、支払いを猶予してくれたりすることもあります。それができない場合は、住宅ローンの一部繰り上げ返済をすることで、月々のローン返済額を減らすことができます。

支払いを滞らせてしまうと大変です。金融機関から自宅の売却を迫られたり、競売にかけられたりすることもあるからです。泣く泣く家を手放すことになる前に、できることはやっておきましょう。

貯金が心許ない状況で住宅ローンを抱えることは、それだけリスクになるということです。契約者が死亡するか高度障害に陥るなどしない限り、住宅ローンの返済は容赦なく毎月やってきます。こうした事態に備える保険も最近、続々と登場しています。

たとえばライフネット生命の「就業不能保険」は、病気やけがで半年ほど働けない状態が続くと、月額10万~50万円を70歳まで受け取れる仕組みです。ただ、こうした保険に頼らなくても、月々にきちんと貯金しておけば万が一のときに対応できます。住宅ローンのためにこうした備えができないというのは、非常に危険なことなのです。

■適正な家賃設定で豊かな人生設計を

収入における住居費が多くなればなるほど、リスクが増えることになります。結婚や転勤で住み替えやマイホーム購入を考える際は、適正な住居費を無理なく払えるよう、収入の20~25%の範囲に収まるように設定するようにしましょう。

年収に見合った家賃設定は、人生設計をより豊かにする重要な一要素でもあるので、しっかりと考えてみることをオススメします。

TEXT:マネチエ編集部

PHOTO:1599686sv/Shutterstock.com

マネチエでは身近なお金の話題をお届けしています

この記事を気に入っていただけたらフォローをお願いします!

- マネチエ公式 Facebookページ

- マネチエ公式 twitterページFollow @manechie_jp