学ぶ 2018.12.19 【5分でマスター】今さら聞けない住宅ローンの基礎知識―選び方、おすすめ情報を徹底解説!

一般的に、人生で最も高額な買い物といわれている「住宅購入」。いざとなって検討してみようにも、知識ゼロでは、どこから調べればよいのかも分からない。そんなマネチエ読者のために、「住宅購入」や「住宅ローン」に関する基本的な知識を過去記事から抜粋し、まとめて紹介します。気になったテーマは関連記事で詳細をチェックしてみましょう。

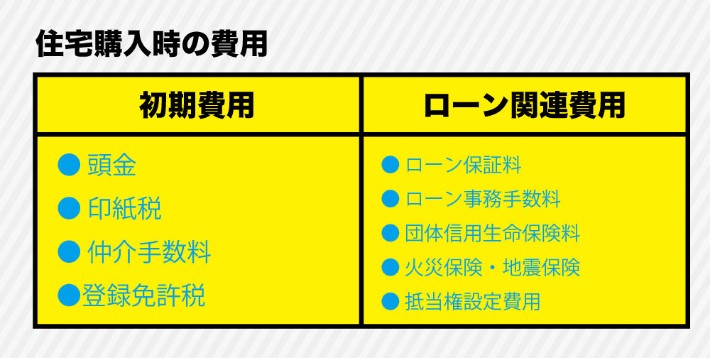

まずは住宅ローンを利用した場合、購入物件の費用のほかにどのような出費を見込む必要があるのか、お金の流れを把握しましょう。

住宅購入には、物件費用のほか、住宅購入の際の初期費用と、ローンを組む場合の諸費用があります。例えば、物件価格3,500万円のマンションを購入する場合、以下の通りです。

| 借入期間 | 30年 |

|---|---|

| 頭金 | 300万円 |

| 借入額 | 3,200万円+金利 |

| 印紙税 | 2万円 |

| 仲介手数料 | 100万円 |

| 登録免許税 (建物固定資産評価額800万円×0.4%=3,200円。1,000円未満切り捨て) | 3,000円 |

| ローン保証料(一括前払い型) | 612,000円 |

| 保証会社事務取扱手数料(税込) | 32,400円 |

| 抵当権設定費用 | 170,000円 |

| 計 | 1,837,400円 |

| 頭金を加えた合計 | 4,837,400円 |

*さらに、任意の団信保険料や火災保険・地震保険等がプランによって毎月必要となります。

ローン関連の費用は工夫次第でもう少し抑えることができますが、物件の費用のほかにもさまざまな費用がかかります。住宅購入の際には、これらの費用も鑑みた上でプランを検討する必要があるのです。

【詳しくはコチラ】

物件価格だけじゃ足りない! 住宅購入にかかるお金のすべて

住宅ローンで避けて通れないのが金利です。0.1%の差など大したことないようにも思えますが、数千万円単位の借り入れをする場合は、その差は非常に大きなものに。

以下は「借入額4000万円」「35年元利均等」「ボーナス返済なし」の場合の返済シミュレーションです。

| 金利 | 毎月返済額 | 毎年返済額 | 総返済額 | 総返済額の1.0%との差 |

| 1.0% | ¥112,914 | ¥1,354,968 | ¥47,423,753 | ― |

| 1.1% | ¥114,788 | ¥1,377,456 | ¥48,210,718 | ¥786,965 |

| 1.5% | ¥122,473 | ¥1,469,676 | ¥51,438,816 | ¥4,015,063 |

| 2.00% | ¥132,505 | ¥1,590,060 | ¥55,651,862 | ¥8,228,109 |

金利が0.1%異なるだけで、総返済額は「78万6千965円」の差となります。0.5%違うと「401万5千63円」、1%違えば「822万8千109円」です。

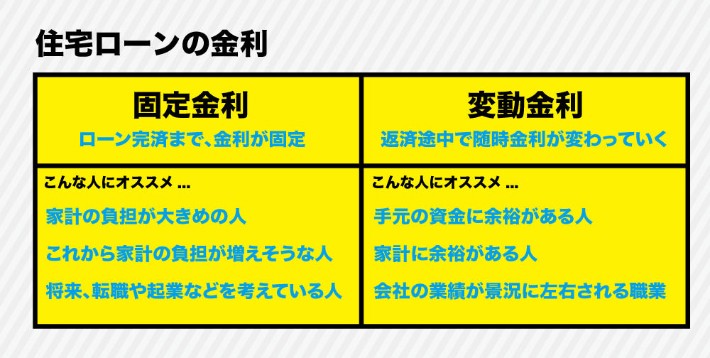

上記は固定金利でのシュミュレーションですが、住宅ローンの金利には「固定金利」と「変動金利」があります。どのように選んでいけばよいでしょうか。

固定金利のメリットは景気によって返済額が左右されないため、計画的な返済が可能になることです。将来、収入が不安定になる可能性があったり、資金や家計に不安がある場合は固定金利がオススメです。

変動金利は経済状況の変化に伴い、年2回適用金利が見直され、返済額は5年ごとに変更するタイプが主流です。金利が上がると利息の割合が増えて元本が減りにくくなり、金利が下がると総返済額が少なくなります。

金利が上がったときでも返済が可能な、資金や家計に余裕がある人にオススメ。現在は低金利水準が続いているため、変動金利を選択する人も増えているようです。

【詳しくはコチラ】

住宅ローン「固定金利」と「変動金利」どっちがいい?

住宅ローンはさまざまな金融機関から提供されています。以下にその一例をご紹介します。

フラット35

民間の金融機関と住宅金融支援機構が提携して提供される住宅ローン。最長35年間で全期間固定金利のため、ローンの返済計画やライフプランが立てやすいのが特徴です。

【詳しくはコチラ】

注目される「フラット35」 他の住宅ローンと何が違うの?

女性向け住宅ローン

独身女性が増えていることを受けて、女性向けのローンも各社から提供されています。金利が優遇されていたり、借り入れ条件が低く設定されていたり、特典付きだったりと、女性にメリットのあるプランです。以下はその一例です。

◎りそな銀行「凛 next」

借入金利に0.15%上乗せすれば、乳がんや子宮頸がんなど女性特有の病気になったときローン残高がゼロになります。ケガや病気で就業不能になったとき、毎月のローン返済額をカバーする保険を無料で付けることが可能です。

◎住信SBIネット銀行「アンジェリーナ」

団体信用生命保険にがん診断給付金特約を無料で付帯可能で、がんと診断されたときに給付金30万円を受け取ることが可能です。

◎東邦銀行「きらら」

産休や育休取得時に最長2年間、元金の返済を据え置くことができる。がんと診断されたときにローン残高がゼロになる保障特約付き団体信用生命保険に無料で加入可能。

◎スルガ銀行「スーパーホームローンレディース」

通常の金利で、「ハッピーライフサポート」を無料で付帯可能です。このサービスでは、がんや子宮筋腫の検診、ホームヘルパーやハウスクリーニングの利用、育児サービスなどの利用時に、年1回1万円を上限に補助を受けられます。

特典付き住宅ローン

また、住宅ローンにはオリジナルの特典が付与される場合があります。これらの特典も参考にしながら各社の住宅ローンを比較検討してみるとよいでしょう。

◎イオン銀行

イオングループでの買物が毎日5%OFFになります(有効期間は5年)。新規借り入れでも借り換えでも同条件です。年間での割引上限金額があり、割引対象外の商品のほか、専門店やクレジットが使えない店舗は対象外などの制限があります。

◎ソニー銀行

アート引越センターの基本料金が25%OFF(繁忙期は10%OFF)で、引っ越し資材も無料となるほか、オーダーカーテンも30~50%の割引となります。

◎じぶん銀行

じぶん銀行は、KDDIと三菱UFJ銀行の共同出資で2008年に設立したインターネット銀行です。auユーザーであれば、住宅ローンの申込みで最長5年間、毎月500円がキャッシュバックされます。

◎常陽銀行

茨城県に本店を置き、東日本中心に展開している常陽銀行では、住宅ローンの契約者向けにホテルやリゾート施設、旅行、グルメ、家事代行、育児・介護などを優待価格で利用できるサービスを提供しています。温泉やリゾートホテルの宿泊では1泊100円からと破格のプランも。

航空会社ANAのマイルが貯まるプランは、いくつかの銀行が用意しています。

| 銀行名 | 受け取り可能なマイル数 | 条件 |

|---|---|---|

| 新生銀行 | 10,000マイル | |

| スルガ銀行(ANA支店) | 25,000マイル(最大) | 年末の借入残高が5,000万円以上 |

| ソニー銀行 | 100マイル | 借入20万円ごと |

| 三井住友信託銀行 | 800マイル | 新規契約の借入1,000万円ごと |

住宅ローン選びは慎重に行う必要がありますが、組んでしまったからといって、何もできないというわけではありません。例えば高金利で住宅ローンを組んでしまったならば、「借り換え」を検討したり、資金にめどが立ったら「繰り上げ返済」をすることもできます。

借り換えとは?

金利が高いA銀行の住宅ローンの返済残高を、金利の低いB銀行から借り入れて、一括返済。その後はB銀行に低金利で返済をしていくことができます。借り換えの際に諸費用が50〜100万円程度発生するため、金利の差による返済額のシミュレーションを行い、借り換えにメリットがあるかどうかを検討する必要があります。

繰り上げ返済とは?

ローン残高を前倒しで返済することを「繰り上げ返済」といいます。繰り上げた分、そこで発生する予定だった利息が減り、返済総額を減らすことができます。繰り上げ返済には、毎月の返済額を変えずに返済期間を縮める「期間短縮型」と、毎月の返済額を減らして返済期間を延ばす「返済額軽減型」の2種類があります。

ただし、早期完済をしようと焦ったために、結局返済ができなくなり、他から借り入れをしなくてはならなくなるケースもあります。現在だけでなく、将来のライフイベントや出費も考えながら、無理のない返済計画を考えましょう。

【詳しくはコチラ】

住宅ローン「借り換え」と「繰り上げ返済」どっちがいいの?

住宅ローンの落とし穴「早期返済」 完済までのライフプランの検討を!

住宅の購入はとても大きなイベントです。しっかりと下調べをして、最適な選択をできるようにしましょう。また、結婚や出産、子育てなど今後のライフプランを見越して、物件選びと返済計画を立てることが大切です。家族がいる場合には今後について相談し、住宅の購入を検討しましょう。

TEXT:マネチエ編集部

PHOTO:Shutterstock

- tag

マネチエでは身近なお金の話題をお届けしています

この記事を気に入っていただけたらフォローをお願いします!

- マネチエ公式 Facebookページ

- マネチエ公式 twitterページFollow @manechie_jp