備える 2018.05.25 iDeCoの運用内容を見直したい! どうやって変更したらいいの?

老後のためにお金を積立てておきたいという人にとって、iDeCo(個人型確定拠出年金・イデコ)は、メリットのある制度のひとつだと言われています。iDeCoに加入したら、自分が選択した株式や債券の投資信託、定期預金、保険などで資産運用を行いますが、定期的に自分の運用状況を確認することが大切です。今回はiDeCoの運用の見直し変更について一緒に考えてみましょう。

■iDeCoには2通りの運用内容の変更方法がある

まずは、iDeCoの運用内容の変更についてお話します。iDeCoの運用内容の変更方法は大きく分けて2通りあります。

1つ目は「配分変更」で、商品や拠出金の配分割合を変更する方法です。

2つ目は「スイッチング」で、これまで積立ててきた資産の商品構成を見直しする方法です。

それぞれのケースに分けて考えてみましょう。

◎配分変更

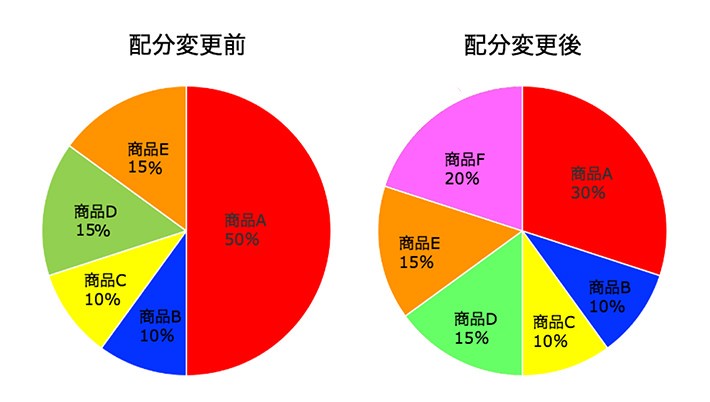

配分変更は、毎月の掛金(拠出金)で購入する商品の種類や配分の割合を変更することを言います。投資割合が変更になるものの、それぞれの商品ごとの資産残高は変わりません。具体的に下記の例で考えてみましょう。

この例では、まず「商品F」を追加し、投資先を増やしました。「商品F」を追加したので、それぞれの投資割合を変えています。上記の場合は「商品A」の投資割合を50%から30%に変更し、残りの20%を「商品F」に移したことになります。

配分変更には手数料がかからないので、何度でも変更することができます。ただし、短期間で何度も配分変更をしていると、思うほど利益が得られない場合もあります。iDeCoは長期に渡って少しずつ資産を積み上げていくものです。長い目でみたときにどうか?を意識しましょう。

◎スイッチング

次に、スイッチングについて確認しましょう。スイッチングは、これまで積み上げてきた資産の商品構成や保有割合を変更することを言います。利益を確定したい場合(利益確保)や、資産配分割合の調整(リバランス)をしたいときにはスイッチングを行います。スイッチングは信託財産留保額というコストがかかる場合があります。

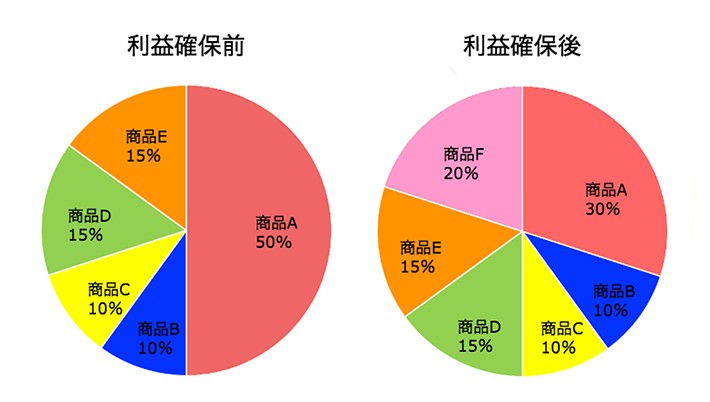

【利益確保】

利益確保は、評価益が出ている商品を売却して、利益を確定することを言います。以下のグラフで利益確保について具体的に考えてみましょう。

この場合は、「商品A」に利益が出ていたので一部だけ売却して、「商品F」に新しく投資をすることになります。

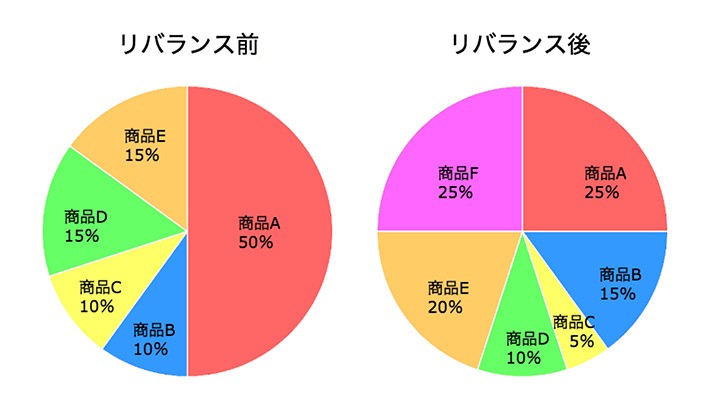

【リバランス】

リバランスは、運用目標に対して目標を上回って値上がりした商品を売り、目標を下回っている商品を追加で買って、目標通りの運用が行えるようにすることを言います。下記の例を見ながら具体的に考えてみましょう。

例えば、運用が好調な「商品A」が値上がりし、iDeCoの運用資産の中でも半分の割合を占めてしまったとします。この場合、投資割合が50%ある「商品A」のうち半分の25%分を売却して「商品F」を買い付けします。「商品C」、「商品D」をそれぞれ5%売却して、「商品B」を5%、「商品E」を5%。こうやって、バランスを崩さずに運用するのです。

■運用内容変更のやり方は?

iDeCoの運用内容を変更するときは、運営管理機関のWebサイトにログインして変更手続きを行えば、手続きが完了した翌月から運用が変わります。ただ、自分がこれと思った商品がない場合は、別の運営管理機関にiDeCoを移す手続きが必要になります。

iDeCoは銀行、保険会社、証券会社など、取り扱いのある金融機関がたくさんあります。老後まで長く付き合う金融機関だからこそ、運用したい商品があるか、運用の諸経費はどれくらいかかるかなど、よく検討しましょう。

なお、運営管理機関を変更すると決めたら、書面で手続きを行います。手続き後、移管完了まで2カ月ほど時間がかかりますし、手数料を支払わなければならない場合もあります。また、すでに運用している商品はすべて現金化されます。

■iDeCoはいつごろ見直しをしたらいいの?

iDeCoの見直しは時期を決めて行うのが良いでしょう。大きく分けて2つの考え方があります。どちらも重要な考え方ですが、ライフプランをよく考えて掛金を拠出することが大切です。

◎見直しをするスケジュールを決める

年に1度は運営管理機関から運用報告書という、運用状況が書かれた書類が届きます。これを見ると運用状況が確認できます。それ以外では、自分の誕生月に保険などその他の金融商品と一緒に見直しをするのが良いでしょう。また、iDeCoは節税メリットもありますから、年末調整の時期に合わせて確認するのも一案です。

◎ライフステージが変化する時期に見直しをする

結婚や子育てなどライフステージが変化する時期には必ず見直しを行います。iDeCoで将来のお金を積立てるのは良いことですが、毎月の生活ができなければ意味がありません。掛金が適切かどうかをよく考えて拠出する必要があります。

■最適な資産配分がわからない場合はどうしたらいいの?

自分にとって最適な配分割合が分からないと感じる人は「ターゲットイヤーファンド」や「リスクコントロールファンド」などで、資産配分をプロに任せるのも良いでしょう。いずれもバランスファンドですが、下記のような違いがあります。

| ターゲットイヤーファンド | ターゲットとなる年に向けて徐々に資産配分をリスクの低いものに変更していく |

|---|---|

| リスクコントロールファンド | 時間の経過ではなく市場のリスク選好状況に応じて資産配分の調整を行う |

なお、上記をはじめとしたバランスファンドを選ぶと、資産割合が変わらなくなるのでリバランスの必要がなくなります。基本的にはスイッチングの手数料はかかりませんが、解約時には信託財産留保額がかかる場合もあることに注意しましょう。

■定期的に見直しを行おう

iDeCoは老後を考えるのであれば効果的な資産形成方法の1つだと言えます。ライフステージに合わせて定期的な見直しを行って、自分にとって一番良い状況にするのが良いでしょう。自分でどうしたら良いのか迷う場合は、ファイナンシャルプランナーや金融機関に確認するのも一案です。

TEXT:マネチエ編集部

PHOTO:PIXTA

- tag

マネチエでは身近なお金の話題をお届けしています

この記事を気に入っていただけたらフォローをお願いします!

- マネチエ公式 Facebookページ

- マネチエ公式 twitterページFollow @manechie_jp