備える 2018.07.10 iDeCoの活用で保育料が安くなる方法があるって本当!?

共働き夫婦の家庭であれば、子どもが生まれると保育園に預けるという選択肢を取る人が多いのではないでしょうか。その時、保育料を調べてみると、思った以上に費用がかかると感じることも。実は、iDeCo(個人型確定拠出年金・イデコ)を活用することで保育料を抑えられる場合があることを知っていますか?

■保育園の保育料を安くする方法ってあるの?

厚生労働省「平成24年 地域児童福祉事業等調査の結果」によると、児童1人あたりの保育料は全国平均で月2万491円です。国の定めにより上限が決まっているものの、自治体によって負担額には差があります。

認可保育園の保育料は世帯の年収により異なります。保育料は、前年度の所得金額によって決まります。そのため、同じ保育園に通っていても両親の所得が多くなると、その分保育料が高くなります。

言い換えると、この「所得割課税」部分を減らせれば、保育料を安くすることも可能だということです。なお、所得割課税は所得税によって決まるルールになっています。つまり、所得控除の額が多い場合は所得割部分も減ることになります。

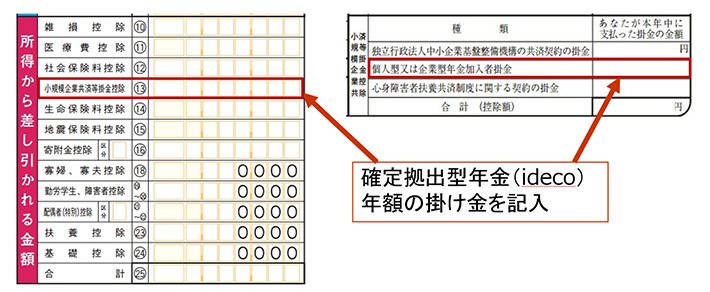

自営業であれば確定申告書の「小規模企業共済等掛金控除」は任意で提出ができるものです。また、サラリーマンなどの給与所得者であれば、年末調整申告書の「個人型又は企業型年金加入者掛金」欄の控除額を自分で決めることができます。

「小規模企業共済等掛金控除」「個人型又は企業型年金加入者掛金」は「個人型確定拠出年金iDeCo」も対象となります。この欄が空欄の人は、是非活用してみて下さい。

■iDeCoに加入するとどう変わる?

個人型確定拠出年金(iDeCo・イデコ)は、公的年金の不足分を自助努力で準備する、という目的で厚生労働省が推奨する私的年金制度です。掛け金を60歳まで積立て、60歳以降に年金または一時金として受け取ります。掛け金を拠出している間は「所得控除」があり、受け取り時も「退職所得控除」や「公的年金等控除」が使えます。

月々の掛け金は5,000円から自由に決められますが、その人の職業によって掛け金上限は異なります。毎月の掛け金は定期預金や保険、投資信託で運用しますが、運用期間中の利益に税金がかかりません。

では、実際iDeCoに加入するとどのくらい所得税や住民税が安くなるのか、比べてみましょう。

| 夫(35歳) | 妻(32歳) | |

|---|---|---|

| 年収 | 5,000,000円 | 3,000,000円 |

| 課税所得(年収から試算) | 2,355,450円 | 1,105,270円 |

| 扶養している子供 | 2人(16歳未満) | なし |

| iDeCoへの掛金 | 月額20,000円 | 月額20,000円 |

| iDeCoに加入する | iDeCoに加入しない | 差額 | ||

|---|---|---|---|---|

| 夫 | 所得税 | 116,300円 | 140,800円 | 24,500円 |

| 住民税 | 216,500円 | 240,500円 | 24,000円 | |

| 合計 | 332,800円 | 381,300円 | 48,500円 | |

| 妻 | 所得税 | 44,100円 | 56,400円 | 12,300円 |

| 住民税 | 91,500円 | 115,500円 | 24,000円 | |

| 合計 | 135,600円 | 171,900円 | 36,300円 | |

iDeCoに加入していると、年収500万円の夫の所得税・住民税は合計で4万8,500円、年収300万円の妻は3万6,300円、世帯合計で8万4,800円も税金が安くなります。

■保育料は区市町村民税で決まる

住民税10%の内訳は、都道府県民税4%と区市町村民税6%に分けられます。保育料は、住民税のうち区市町村民税の分が対象ですので、保育料のベースとなる算定基準額は住民税の60%となります。

iDeCoに加入した場合

夫:21万6,500円

妻:9万1,500円

合計:30万8,000円×60%

基礎算定基準額は18万4,800円

iDeCoに加入しない場合

夫:24万,500円

妻:11万5,500円

合計:35万6,000円×6%

基礎算定基準額:21万3,600円

仮に、豊島区の保育料算定基準に当てはめてみると、iDeCoに加入していると保育料は2段階下がります。3歳児を預ける場合、iDeCoに加入しない場合の保育料は2万3,500円ですが、iDeCoに加入した場合だと2万1,300円となり、月額2,200円安くなります。

勿論、お住まいの自治体によって算定区分も違いますし、ご家庭ごとの所得控除も違うため、一概にiDeCoに加入すればすべての人の保育料が安くなるとは言い切れません。

ただし、国民年金の被保険者であれば、月額最大6万8,000円まで加入出来ますので、掛け金が多くなれば節税効果に加えて保育料低減の効果も大きくなります。

■iDeCoを活用することで節税できるかも

将来の年金額が少ないと考える子育て家庭にとって、iDeCoは将来に備えた有効な方法になります。老後資金を作りながら、保育料を下げつつ、更に所得税・住民税が安くなった分を子どもの学資準備に回すこともできるでしょう。

TEXT:マネチエ編集部

PHOTO:PIXTA

マネチエでは身近なお金の話題をお届けしています

この記事を気に入っていただけたらフォローをお願いします!

- マネチエ公式 Facebookページ

- マネチエ公式 twitterページFollow @manechie_jp