備える 2019.04.10 いつかくる老後、年金はいくらもらえる?何歳から受給するのがいい?

老後や障害などいろいろな理由で「仕事ができなくなった時」の備えとなる年金。制度が複雑なためか、自分がもらえる年金について正確に把握しているという人は多くありません。また「早く年金をもらって元気な時に好きな事をしたい」と思う人もいれば、反対に「年を取るといろいろトラブルもあるので年金をもらうのは先送りしたい」という人もいるでしょう。はたして何歳からもらうのがいいのでしょうか。

■日本の社会保険の年金は3種

年金は、一定期間掛け金を払って、老後、障害、死亡などになった時に給付金が支払われる仕組みで、大きく3つに分類されます。

・老齢年金……定年退職や高齢により体力精神的に仕事ができない場合、本人に支給

・障害年金……怪我や病気等で仕事ができない場合、本人に支給

・遺族年金……世帯主(配偶者)が亡くなった場合、子のある配偶者または子に支給

それぞれ「基礎年金」と「厚生年金」があります。たとえば老齢年金には老齢基礎年金と老齢厚生年金があり、前者・老齢基礎年金は国民年金や厚生年金保険などに加入して保険料を納めた人に支払われます。後者・老齢厚生年金は厚生年金の加入者のみが支給の対象となります。

国民年金は20歳以上60歳未満の人は全員加入しなくてはいけません。さらに会社員の多くは国民年金だけでなく「厚生年金」にも加入しているため、2階建てという言い方をします。自営業者や無職の人は厚生年金にあたるものがないため、これに代わる仕組みとして国民年金基金があります。

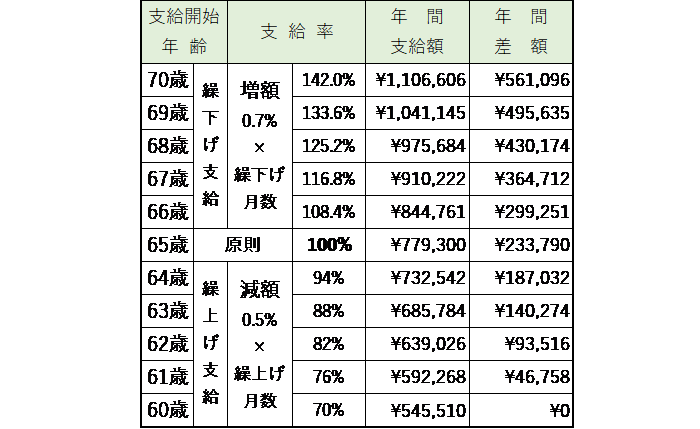

■60歳と70歳からもらう場合の差は?

老齢基礎年金の本来の支給開始年齢は65歳ですが、60歳になれば繰り上げ支給を受けられます。早くもらう場合は、繰り上げ1ヵ月につき支給額が0.5%減額されます。繰り上げは1ヵ月単位で可能です。反対に遅くもらう場合は、繰り下げ1ヵ月につき支給額が0.7%増額されます。繰り下げも1ヵ月単位でできます。

2018(平成30)年4月分からの年金額 779,300円(保険料を40年間納付済の場合。月額64,941円)をもとに、60歳に繰り上げ支給した場合、70歳に繰り下げ支給した場合の差を見てみましょう(昭和16年4月2日以降に生まれの人)。

一旦支給されてしまうと変更できないので、生涯繰り上げると減額、繰り下げると増額となります。また60歳支給と70歳支給では差額が年間約56万1000円、60歳支給の倍以上の支給となり優遇されています。サラリーマン等の加入している厚生老齢年金も繰り上げ・繰り下げする事ができます。

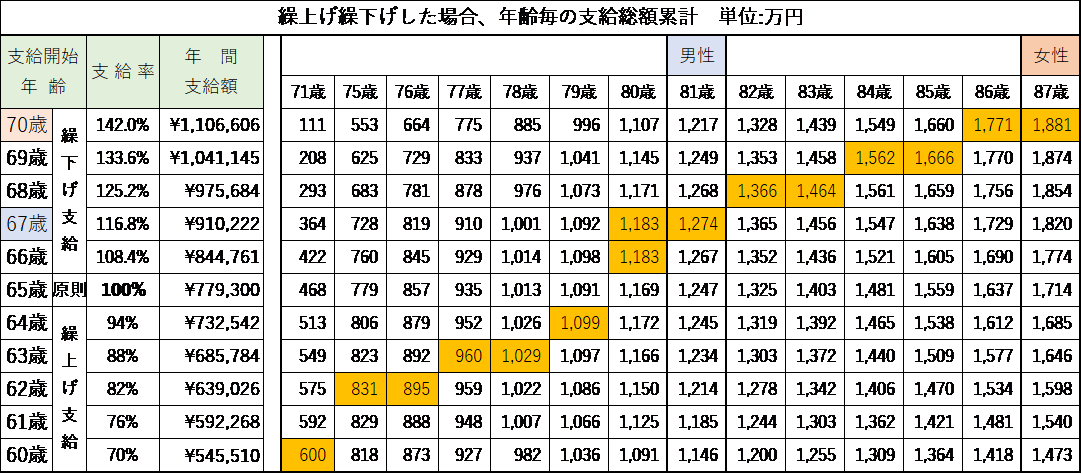

■何歳から年金を受給するとお得になるのか?

厚生労働省が2018年7月20日に公表した簡易生命表によると、2017年の日本人の平均寿命は男性81.09歳、女性は87.26歳となりました。平均寿命まで生きると仮定して比較したのが以下の表です。繰り上げ繰り下げした場合、年齢ごとに支給総額累計の多い金額に色付けしています。

ここから分かることは以下と言えそうです。

① 60歳から受給開始(5年繰り上げ)した場合、71歳まで生存していれば受給総額が多くなる

② 男性が平均寿命の81歳まで生存した場合、67歳から受給開始(2年繰り下げ)にすると受給総額累計が多くなる

③ 女性が平均寿命の87歳まで生存した場合、70歳から受給開始(5年繰り下げ)にすると受給総額累計が多くなる

■インフレになったら年金も増えるの?

受給開始を将来に先送りすれば、受給額は少し増えます。しかし、今後インフレになって物価が上昇した場合、年金額も上がるのでしょうか。

現在の年金制度ではマクロ経済スライドという方式が採用されています。これは、年金受給世代が増え現役世代が減少する少子高齢化社会にあっても、年金制度を継続可能にするため、人口のバランスの変化と一人当たりの年金額との関連づけをする年金改定の仕組みです。物価の上昇にあわせて年金額は上がります。

ただし、このマクロ経済スライドという仕組みがあるため、消費者物価が1%上がっても、年金額もあわせて1%上がるというわけではありません。この時、たとえばスライド調整率が0.9%であれば、物価上昇率からスライド調整率を差し引いた、0.1%(1-0.9)しか年金は上がらないのです。将来インフレになると予想するなら、早めに受給を始めたほうがお得かもしれません。

今後「人生100年時代」に向けて年金繰り下げ年齢が70歳以上になることも検討されており、年金制度見直しの内容が懸念されます。

■見ていますか?「ねんきん定期便」には何が書いてある?

自分の年金について詳しく知っておきたいと思った人は、毎年の誕生月に送られてくる「ねんきん定期便」を確認しましょう。これはあなたの将来の年金支給金額を想定した資料です。35歳、45歳の方を除く50歳未満の方にはハガキ(圧着タイプ)が送付されてきます。

これまでの加入期間と、加入実績に応じた年金額と保険料納付額(累計額)が記載されています。国民年金の保険料で未納期間が長い場合は、病気や怪我で一定の障害が残っても障害年金を受給できなくなります。ただし「特例」があり、長年未納の場合であっても、直近1年以内に未納がなければ良いことになっています。

とはいえ、老齢基礎年金を受けるためには、現在は原則として、保険料を納めた期間と免除された期間を合算して10年(120月)の年金加入期間が必要です。

■年金だけでは老後の生活費はまかなえない

自分がもらえる年金額を把握すると、年金だけで老後の生活費すべてをまかなうのは難しいことが分かります。老後の生活に必要な額を試算して、足りない差額分をどう埋めるか、早めに考えて対策を始めましょう。

TEXT:マネチエ編集部

PHOTO:PIXTA

マネチエでは身近なお金の話題をお届けしています

この記事を気に入っていただけたらフォローをお願いします!

- マネチエ公式 Facebookページ

- マネチエ公式 twitterページFollow @manechie_jp