学ぶ 2018.01.09 意外と堅実? 今どきの社会人の将来設計は実現できる?

年長者にとってはいつの時代も、若者は理解しにくい存在かもしれません。しかし、将来設計に関しては年長の世代ともよく似たライフプランを持っている、という現代の若者像があるのもまた事実です。新社会人を対象に実施された意識調査を見ながら、彼らの持つ一般的な将来設計が実現可能かをシミュレーションしてみましょう。

今どきの新社会人の将来設計とは

ソニー生命保険株式会社は2017年春に「社会人1年目と2年目の意識調査」アンケートを実施。20~29歳の社会人1、2年目の男女1,000人を対象に行った調査の結果をまとめたレポートを公開しています。

いくつか抜粋してご紹介します。

●何歳までに結婚したいか?

「~24歳」が6.5%、「~29歳」が40.0%と全体の46.5%が30歳までに結婚する計画を立てていることがわかりました。

●出産(第一子の誕生)の計画は?

「~29歳」が25.5%、「~34歳」が20.5%となり、25~34歳の間に第一子を持ちたいと考えている人は46.0%になっています。

●マイカー購入について

計画を立てている人が35.0%、「したいと思うが、計画は立てていない」が26.3%でした。

●マイホーム購入について

計画を立てている人が35.6%、「したいと思うが、計画は立てていない」が40.9%でした。

以上から、社会人1、2年目の間では30歳でマイカーを購入し、30代後半でマイホームを購入するというのが一般的な将来設計のプランであることがうかがえます。

社会人2年目の預金額は、10万円以下が39.6%を占めた一方、50万円を超えるとの回答は29.4%に。全体の平均貯蓄額は43万3,966円となっており、社会人1年目から貯蓄意識を強く持つ人が一定数いることがわかります。

出典:ソニー生命保険株式会社「社会人1年目と2年目の意識調査2017」

出典:ソニー生命保険株式会社「社会人1年目と2年目の意識調査2017」若い頃から貯蓄に励む社会人1年目の姿が浮かび上がってきますが、大きな買い物やライフステージごとにかかる出費を考えると、株式や投資信託などへの投資も組み合わせることを検討する人も多いのかもしれません。

将来の資金計画シミュレーションプラン

先のアンケート調査の平均的な回答を例に、資金計画のシミュレーションをしてみましょう。

ここでは、30歳でマイカーを購入し、32歳で第一子を出産。その後、36歳でマイホームを購入するというライフプランを考えます。

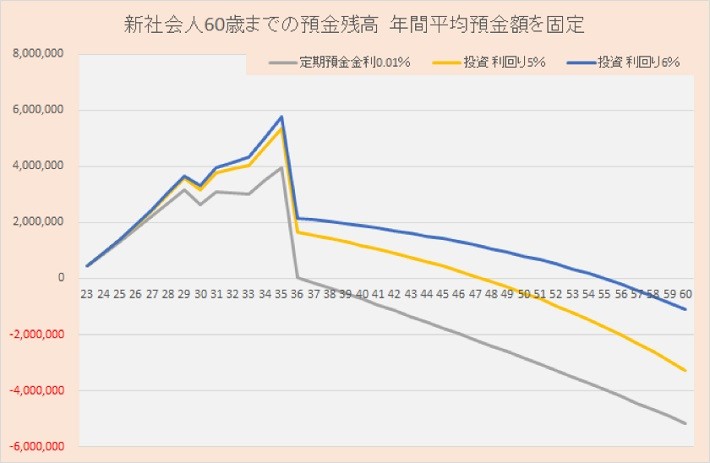

新社会人60歳までの預金残高 年間平均預金額を固定(編集部作成)

新社会人60歳までの預金残高 年間平均預金額を固定(編集部作成)この場合、子どもにかかる費用と、自動車の購入資金、住宅ローンの頭金500万円は現金で手当てできますが、どの運用方法の場合も住宅ローンの返済で毎年赤字が出ており、30〜50代で金融資産がマイナスに転じます。

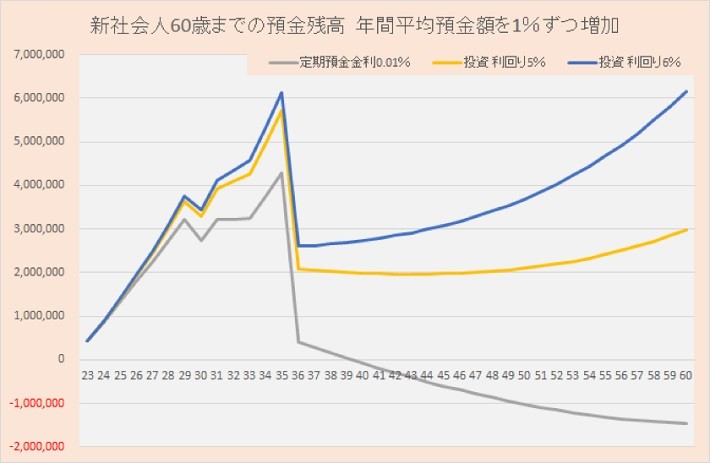

ただ、実際には年齢を重ねるごとに収入が増え運用に回せる貯蓄金額が増加すると考えられるため、毎年1%運用資金を増加させてみましょう。

新社会人60歳までの預金残高 年間平均預金額を1%ずつ増加(編集部作成)

新社会人60歳までの預金残高 年間平均預金額を1%ずつ増加(編集部作成)この条件の場合、利回り5、6%で運用できれば住宅ローンが返済でき、完済後にも金融資産が残ることになります。

新社会人が将来に備えるためには

初年度から堅実に貯蓄し、30歳までに結婚、マイカーを購入して、第一子出産、マイホームを購入へ……。現在の40代以降の世代とも大きくは変わらない、一般的なライフプランではないでしょうか。ただ、経済の先行きが不透明な現代では、今後も給料が安定して上がる希望が持ちにくいのも事実です。

万が一給料が上がらなくなっても、計画したライフプランを実現するためファイナンシャルプランナーへの相談や貯蓄を早い段階からはじめておくことで、年齢を重ねても安心した老後を過ごせるのではないでしょうか。

【関連記事】

・貯蓄の準備は大丈夫? 人生に必要な金額をシミュレーション | マネチエ

・人生の設計図、ライフプラン表を作成してみよう | マネチエ

・初心者でも安心! ファイナンシャルプランナーに相談するために知っておきたい基礎知識 | マネチエ

TEXT:マネチエ編集部

PHOTO:PIXTA

マネチエでは身近なお金の話題をお届けしています

この記事を気に入っていただけたらフォローをお願いします!

- マネチエ公式 Facebookページ

- マネチエ公式 twitterページFollow @manechie_jp