学ぶ 2019.01.09 【5分でマスター】今さら聞けないiDeCo(個人型確定拠出年金)の基礎知識

「iDeCo(イデコ)」とも呼ばれる、個人型確定拠出年金。一体どんな制度なのでしょうか。上手く活用すればメリットも得られる反面、デメリットもあります。知っておくべき基礎知識について見ていきましょう。

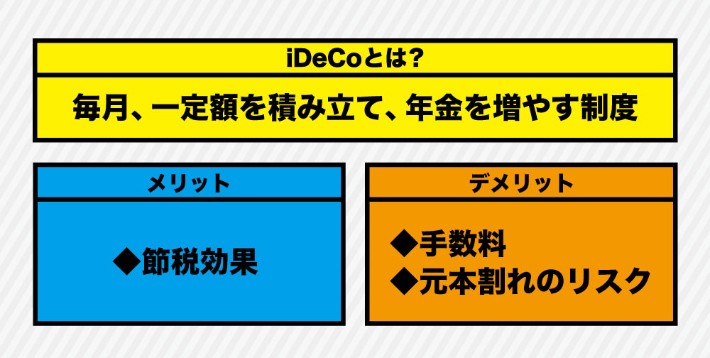

iDeCoとは、毎月最初に決めた一定額を積み立て、将来受け取る年金を増やすための制度です。積立金は、株式や投資信託などの金融商品で運用します。

積立金は原則として、60歳になるまで引き出すことはできません。60歳以降に「年金」として何年かにわたり分割して受け取るか、「一時金」としてまとめて受け取ることになります。

将来受け取れる金額は、積立金の運用の結果によって変わってきます。そのため、受取額が元本よりも増える可能性がある一方、元本を下回るリスクも。金融商品の選択や運用に関する最低限の知識を持つことが求められます。

iDeCoのメリット

iDeCoの最大のメリットは節税と言えるでしょう。積み立てした金額はすべて所得控除の対象となるため、所得税および住民税の節税につながります。また、運用期間中に出る分配金などの運用利益は非課税です。年金・一時金の受け取り時には税金がかかるものの、控除対象となります。

iDeCoのデメリット

一方で、iDeCoには、さまざまな手数料がかかるというデメリットも。iDeCoを開始するには、金融機関にiDeCo用の口座が必要です。口座開設や口座管理にも手数料がかかることが一般的で、掛金や年金資産から差し引かれることになります。

①金融機関を選んで資料請求をする

銀行や証券会社、保険会社など、金融機関を選びます。目星をつけたら、各金融機関のWebサイトから資料を取り寄せてみましょう。通常、1〜2週間程度で資料が届きます。

②資料を確認して商品を選ぶ

資料が届いたら内容をチェックし、運用する商品を選びます。「バランス型」「元本確保型」「国内・外国株式型」「国内・外国債券」など、さまざまなタイプがあるので、自分に合った商品を探してみましょう。

③必要な書類を準備

加入申込書を記載し、提出します。企業の従業員の方である場合は、事業所登録の申請書と企業年金等の加入者でないことを証明するため、事業主の証明書を一緒に提出してください。

④手続き完了!

書類を提出し、不備等がなければ完了です。金融機関の選択から運用まで、およそ1ヵ月程度と考えておきましょう。

【詳しくはコチラ】

iDeCoって何? メリットいっぱいの個人型確定拠出年金について

iDeCoでは、掛金として支払った“全額”が所得控除の対象になるため、所得から差引くことが可能です。つまり「年間所得から確定拠出年金の年間掛金を引いた金額」に、税金がかかるということになります。

確定拠出年金の掛金上限額は、企業年金のない会社員の方なら月2万3,000円(年間27万6,000円)。自営業の方なら月6万8,000円(年間81万6,000円)です。

例えば、給与支払額が300万円の会社員が毎月2万3,000円で積み立てをした場合、所得税(5%)、住民税(10%)とすると、年間で4万1,400円の節税に。給与支払額が500万円の会社員なら年間で5万5,200円、800万円の会社員なら8万2,800円の節税効果が得られます。

(※基礎控除38万円のみを考慮し、それ以外の控除は考えずに計算した場合です)

<すべての金融機関で共通の手数料>

・国民年金基金連合会への事務手数料…年間1,236円(毎月分割して控除)

・資産管理サービス信託銀行※への資産管理手数料…年間768円(毎月分割して控除)

(※管理について金融機関から請け負って事務を行う機関)

<金融機関によって異なる手数料>

それぞれの金融機関が定める手数料が毎月かかります。金融機関ごとの手数料が、iDeCoでの「手数料の差」となります。手数料は数年、数十年と払い続けるものなので、最終的な収益を左右することを忘れずに。代表的な金融機関の手数料を比較すると、次のようになります。

<金融機関別・手数料比較(口座管理料)

金融機関名 | 加入時(初回のみ) | 期間中に毎月かかる費用 | 受取時(振込の都度) | |

| 積立を行う | 積立を行わない | |||

| 楽天証券 | 2,777円 | 167円 | 64円 | 432円 |

| 野村證券

(掛金1万円以上もしくは残高100万円以上) | 2,777円 | 167円 | 64円 | 432円 |

| 大和証券 | 2,777円 | 167円 | 64円 | 432円 |

| 三井住友銀行 | 2,777円 | 422円 | 319円 | 432円 |

| ゆうちょ銀行 | 2,777円 | 422円 | 319円 | 432円 |

| ソニー生命保険 | 2,777円 | 491円 | 388円 | 432円 |

| あいおいニッセイ同和損保保険 | 2,777円 | 523円 | 413円 | 378円 |

| 三菱UFJ銀行/三菱UFJ信託銀行【標準コース】 | 2,777円 | 545円 | 415円 | 432円 |

| SBIベネフィット・システムズ | 3,857円 | 579円 | 475円 | 432円 |

参照:iDeCoナビ(個人型確定拠出年金ナビ)をもとに作成。(金額は2018年11月20現在のもの)

その他にも、還付や給付を受けるとき、他社に転換するときなども手数料が必要です。また、投資信託でプロに運用を代行してもらう場合は、さらに信託報酬が加わります。

そして、意外と見落としがちなのが税金です。給付金を一時金として受け取る場合も、年金として給付を受け取る場合も、いずれも税金がかかります。

| 老齢給付金(一時金の場合) | 退職所得扱い。退職所得控除が適用される |

| 老齢給付金(年金の場合) | 雑所得扱い。公的年金等控除が適用される |

| 脱退一時金 | 一時所得扱い。所得税として課税される |

| 障害給付金 | 所得税扱い。所得税になる |

| 死亡一時金 | 相続財産とみなされるため、相続税の対象になる |

参考:厚生労働省

【詳しくはコチラ】

知らなきゃ損! iDeCo(個人型確定拠出年金)の3つの注意点と対処法

【個人型】確定拠出年金を選ぶポイント!手数料を比較しました

iDeCoでは、定期的な見直しを行いながら、より効果的な運用を目指すことが大切です。とくに結婚や子育てなど、ライフステージが変化するときには、今の運用で無理がないのかなど、見直しを行いましょう。

iDeCoの運用内容を変更するには、大きく2つの方法があります。

1つめは、購入する商品の種類や掛金の配分割合を変更する「配分変更」です。商品ごとの資産残高は変わらず、投資割合が変更になります。配分変更は何度でも変更することができ、手数料もかかりません。

2つめは、これまで積み上げてきた資産の商品構成や保有割合を変更する「スイッチング」です。評価益が出ている商品を売却して利益を確定したいときや、資産配分割合の調整をしたいときに行います。スイッチングはコストがかかることもあるので注意しましょう。

運用内容の変更手続きは、運営管理機関のWebサイトから可能です。手続き完了の翌月を目安に変更した内容が適用されます。

【詳しくはコチラ】

iDeCoの運用内容を見直したい! どうやって変更したらいいの?

iDeCoは老後の資産形成を目的とした年金制度であり、税制の優遇も行われているため、60歳までは資産の引き出しはできないほか、原則として途中解約もできません。

もし、怪我や病気などで途中解約したくなった場合には、「掛金を下げる」「一時休止する」などの方法を検討しましょう。

最初に決めた掛金は、年に1度だけ変更ができます。掛金の最低金額は5,000円からで、1,000円単位で変更が可能です。一時休止をする場合には、手続きに通常1〜2ヵ月程度かかります。掛金の積み立てを一時停止しても、口座管理など手数料は継続して発生するので注意しましょう。掛金の変更や積立一時停止に必要な書類は、iDeCo公式サイトよりダウンロードできます。

【詳しくはコチラ】

iDeCoをはじめたけれど、途中解約したくなったらどうすれば?

iDeCoは、老後の資金を蓄えるための有効な方法のひとつです。自分に合ったやり方で、上手に活用していきましょう。

TEXT:マネチエ編集部

PHOTO:shutterstock

- tag

-

マネチエでは身近なお金の話題をお届けしています

この記事を気に入っていただけたらフォローをお願いします!

- マネチエ公式 Facebookページ

- マネチエ公式 twitterページFollow @manechie_jp