学ぶ 2019.01.30 【5分でわかる】年末調整・確定申告の前に知っておくべき「控除」のこと

知っているようで意外と知らない年末調整と確定申告。「生命保険に加入しているとお金が少し返ってくる」という程度の理解の人は──。もしかしたら損をしているかもしれません。

控除の条件を満たすことで払いすぎた税金が返ってくる年末調整には、さまざまな種類の控除があります。自分が該当するかどうかをチェックするだけで、数万円の差がでてくるかもしれません。また、会社員であっても「確定申告」をすることで、還付金が増えることもあります。

本記事では、「年末調整」「確定申告」の基本からそれぞれの控除の条件まで、総ざらいできるよう、関連記事をピックアップし、紹介します。気になるトピックを見つけたら、過去記事をチェックしてみてくださいね。

●年末調整とは

年末調整とは、1月から12月までの1年間の給与所得者の源泉徴収を計算し、所得と所得税を確定させるための制度です。毎月給与から天引きされている所得税は概算となっていて、所得控除なども考慮されていません。

年末調整で天引きされた税金の過不足を清算することで、多く払っていた分は還付金として返金され、不足していた分は徴収されることになります。

年末調整で大切なのは、控除対象となる項目をきちんと申請すること。ほぼ同額の年収でも、控除によって還付金額や納税額に差が生じます。

【詳しくはコチラ】

今年の年末調整では還付金を増やしたい!今すぐ始める節税対策

●年末調整でおさえておくべき控除

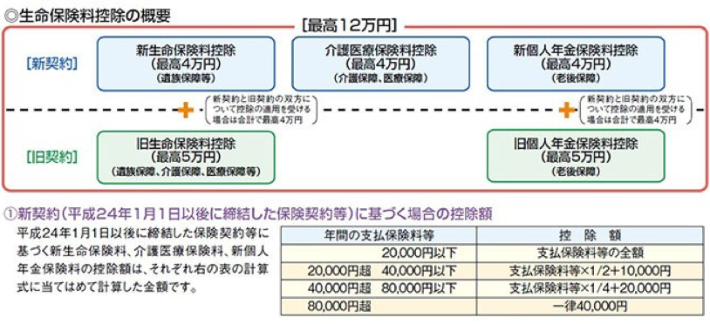

① 生命保険料控除

死亡保険や医療保険、介護保険などに入っている場合、支払った保険料に応じて控除が受けられます。生命保険料の種類には、「新生命保険料(遺族保障)」「介護医療保険料(介護保障、医療保障)」「新個人年金保険料(老後保障)」の3つがあり、それぞれ控除申告が可能です。控除額はいずれも最大で4万円。3つを上手に活用すれば最大で12万円の控除が受けられます。

②地震保険料

地震保険料は、支払った保険料に応じて一定額が控除されます。なお、地震保険は火災保険とセットでしか加入できませんが、火災保険だけに加入している場合、控除の対象外となるので注意しましょう。控除額は次の通りです。

| 契約の種類 | 1年間の支払保険料 | 控除額 |

| 地震保険(A)の場合 | 50,000円以下 | 支払保険料全額 |

| 50,000円超 | 50,000円(最高限度) | |

| 長期の損害保険契約(B)の場合 | 10,000円以下 | 支払保険料全額 |

| 10,000円超 20,000円以下 | 支払保険料×1/2+5,000円 | |

| 20,000円超 | 15,000円(最高限度) | |

| (A)と(B)の両方の契約がある場合 | (A)と(B)の控除額の合計額が50,000円以下 | (A)と(B)の合計額 |

| (A)と(B)の控除額の合計額が50,000円超 | 50,000円(最高限度) |

| 契約の種類 | 1年間の支払保険料 | 控除額 |

| 地震保険(A)の場合 | 50,000円以下 | 支払保険料×1/2 |

| 50,000円超 | 25,000円(最高限度) | |

| 長期の損害保険契約(B)の場合 | 5,000円以下 | 支払保険料全額 |

| 5,000円超 15,000円以下 | 支払保険料×1/2+2,500円 | |

| 15,000円超 | 10,000円(最高限度) | |

| (A)と(B)の両方の契約がある場合 | (A)と(B)の控除額の合計額が25,000円以下 | (A)と(B)の合計額 |

| (A)と(B)の控除額の合計額が25,000円超 | 25,000円(最高限度) |

出典:日本損保協会

【詳しくはコチラ】

今年の年末調整では還付金を増やしたい!今すぐ始める節税対策

③住宅借入金等特別控除(住宅ローン控除)

住宅ローンを組んで住宅を購入した場合に、ローン残高から所得税が一定の割合で控除される「住宅借入金控除」。住宅購入年のみ確定申告が必要となりますが、それ以降は年末調整で対応できます。

2021年12月までの期間内に住宅を購入した人を対象に、最大で10年間、年間で40万円を上限に控除が可能です。また、住宅ローン残高の1%が40万円未満の場合には、住宅ローン残高の1%を上限に控除することができます。

【詳しくはコチラ】

住宅ローン控除とは? 住まいを購入予定の方は必見

家を買うならキャッシュよりローンがお得? 住宅ローン減税とは

④配偶者控除・配偶者特別控除

「配偶者控除」「配偶者特別控除」は、配偶者の年収に応じて納税者が控除を受けられる制度です。

例えば、配偶者がパートやアルバイトとして働き、給与だけをもらっている場合なら、年収103万円以下で「配偶者控除」が、年収が103万円超201万6,000円未満であれば「配偶者特別控除」が適用されます。

つまり、控除対象となる「103万円の壁」と「201万円の壁」があるということに。控除額は配偶者と納税者、それぞれの収入の組み合わせによって細分化されています。

なお、配偶者控除・配偶者特別控除ともに、納税者本人の合計所得額が1,000万円を超える場合は控除の適用外となります。

| 控除を受ける納税者本人の 合計所得金額 | 控除額 | |

| 一般の控除対象配偶者 | 老人控除対象配偶者(※) | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

出典;国税庁

⑤寄付控除(ふるさと納税)

ふるさと納税とは、自分の選んだ自治体に寄付ができる制度です。寄付を行うと「控除上限額内から2,000円を引いた金額」の所得税還付や住民税控除を受けることができます。

節税とは少し異なりますが、実質2,000円で金額以上の返礼品がもらえることで注目を集め、人気となりました。控除上限額は納税者の年収や納めた保険料などによって変わるので、寄付を行う際は上限を超えないよう注意しましょう。

ふるさと納税をした場合は本来自分で確定申告をしなくてはいけませんが、一定条件を満たせば「ワンストップ特例制度」によって確定申告をしなくても控除が受けられます。

【詳しくはコチラ】

未経験の方必見!「ふるさと納税」の基本を詳しく説明します

⑥小規模企業共済等掛金控除

支払った掛け金の全額が控除対象となる「小規模企業共済等掛金控除」。対象となる掛け金は次の3つ。

- 小規模企業共済法に規定する共済契約の掛け金

- 確定拠出年金の掛け金(企業型年金・個人型年金いずれも対象)

- 心身障害者扶養共済制度の掛け金

会社員に最も関係するのは、個人型確定拠出年金(iDeCo)でしょう。企業年金がない企業に勤めている場合、最大掛け金は月に2万3,000円。年間27万6,000円の全額が控除となるので、節税に効果的です。

【詳しくはコチラ】

今年の年末調整では還付金を増やしたい!今すぐ始める節税対策

●会社員でも確定申告をした方が良い場合も

確定申告は1年間の所得を確定させ、所得税を正しい金額で収めるための手続きです。会社員であれば通常、会社で年末調整をしてくれるので確定申告は必要ありません。しかし、会社員であっても確定申告をしなくてはならない場合や、確定申告することで還付金が増える場合もあります。

<確定申告しなければならない場合>

- 給与が1年間に2,000万円を超えている

- 勤め先以外でも仕事をしていて、年間20万円を超える副業収入がある

- 複数の勤め先から給与を受け取っている

- 外国企業から退職金を受け取った

- 災害減免法が適用され、給与について所得税(及び復興特別所得税)の源泉徴収税額の徴収猶予や還付を受けた

<確定申告をした方が良い場合>

- 医療費が1年間に10万円を超えた

- OTC医薬品の年間購入額が12,000円を超えた

- 寄付を行った(ふるさと納税のワンストップ特例は除く)

- 住宅ローンを組んだ

- 中途退職をしたため年末調整を受けていない

【詳しくはコチラ】

今さら聞けない、確定申告とは?

■医療費控除とは

医療費は年末調整では控除適用ができないため、確定申告が必要です。1年間で支払った医療費のうち、10万円を超えた部分については控除の対象となります。納税者本人だけでなく、生計をひとつにしている家族の医療費も合算できるので、一度計算してみましょう。

所得によっても異なりますが、およそ1割程度が還付の目安です。ただし、民間の医療保険などで補填した部分に関しては、医療費控除の対象外となります。

医療費控除額=支払った医療費-民間の保険などで補填される金額-10万円(※)

※総所得金額が200万円未満の場合はその5%

医療費控除は、12,000円以上のOTC医薬品を購入した際に受けられる「セルフメディケーション税制」と同時に適用することはできません。また、医療費控除の対象となるもの・ならないものがあるので注意しましょう。

■特定支出控除とは

「仕事のために必要」と認められた出費のうち、一定額を控除対象とすることができます。

例えば、通勤費や資格取得のための支出、単身赴任先から自宅へ帰るための交通費、仕事に必要な本や衣服を購入した経費などが該当します。ただし、会社が費用を負担している場合は対象外です。

また、特定支出控除を受けるには「その支出が仕事に直接必要である」旨の証明書を会社から発行してもらわなくてはいけません。会社によって規定が異なるので、控除を受けたい場合は上司や経理担当者に確認してみましょう。

【詳しくはコチラ】

作業着も経費として認められる?特定支出控除とは

確定申告の手続き期間は、翌年2月16日から3月15日までの1カ月間です。確定申告が必要にも関わらず無申告だった場合、加算税や延滞税といったペナルティが課せられることも。もし、自分には確定申告が必要か迷った場合には、早めに税務署や税理士さんに相談しましょう。

TEXT:マネチエ編集部

PHOTO:shutterstock

- tag

-

マネチエでは身近なお金の話題をお届けしています

この記事を気に入っていただけたらフォローをお願いします!

- マネチエ公式 Facebookページ

- マネチエ公式 twitterページFollow @manechie_jp