学ぶ 2018.03.12 今年の年末調整では還付金を増やしたい!今すぐ始める節税対策

会社員の皆さん、前年分の年末調整の還付金はしっかり受け取りましたか?給与の額はほぼ同じでも、人によって還付金の金額にかなり差が出ることもあります。また、自分の工夫次第でしっかり節税しつつ、還付金を増やす方法も。

そこでファイナンシャルプランナーの平野直子さんに、年末調整で見落としがちなポイントと、この春からでも始められる節税対策について話を聞きました。

■そもそも「年末調整」ってなに?

まず年末調整とは、1年間(その年の1月から12月)に支払われた給与やボーナスから天引き(徴収)された所得税を、年に1度、個人の生活事情と照らし合わせて精算する手続きのこと。では、具体的にどんなことを申告すれば、控除が受けられるのでしょうか。

「一般の給与所得者は、『生命保険料控除』『地震保険料控除』『扶養控除』『配偶者控除』『iDeCo(小規模企業共済等掛金控除)』などを申告することで、所得税等の調整が行われ、多く払いすぎた税金がある場合は、還付金が受け取れます」(平野さん 以下同)

それぞれの項目について平野先生に詳しく教えてもらいました。

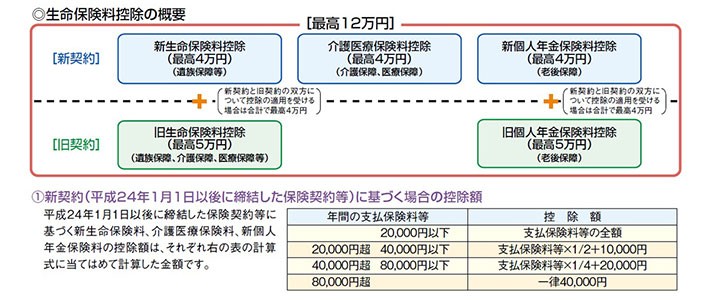

■一般的な「生命保険料控除」、夫婦別々で申告の方がお得?

「一般的によく使われるのは、生命保険ですね。支払った保険料に応じて『生命保険料控除』『介護医療保険料控除』『個人年金保険料控除』として、一定額が所得金額から差し引かれます。死亡保険や医療・介護保険に入っている人は多いですが、意外と利用されていないのが個人年金保険です」

昨今の個人年金保険は金利が低いため、利回りにはほぼ期待できませんが、個人年金保険料控除を活用したい方は、加入するのも良いでしょう。控除を受けるためには、年金の積み立て期間や受取期間などに条件があるので、ご注意ください。

出典:国税庁ホームページ

出典:国税庁ホームページ「最近では、共働き夫婦が急増していますよね。妻が夫の扶養に入っていた場合でも、妻にある程度の収入があり、所得税が引かれる状態であれば、妻が保険を契約して保険料控除を受けるという方法もあります」

例えば、すでに夫が年8万円超、医療保険の保険料を払っていて、これから妻が医療保険に入ろうとしている場合、妻が契約して保険料を払い、妻が申告をすることで、妻が年末調整で医療保険料控除を受けることができます。

控除の申告ができるのは、2012年から「新生命保険料(遺族保障)」「介護医療保険料(介護保障、医療保障)」「新個人年金保険料(老後保障)」の3枠になりました。いずれも控除額は、最大4万円までです。

3つの枠をフル活用すれば、4万円×3枠=最高12万円の控除が受けられます。保険の見直しを検討中の人は、ぜひこのポイントも踏まえましょう。

ちなみに、年末調整とは別ですが、多額の医療費を支払ったときは、確定申告で還付金を受け取るための「医療費控除」が申請できます。

「1年間の医療費が10万円を超えたという条件が一般的に知られていますが、たとえば夫婦ふたり分の医療費が10万円以下でも、その年の所得金額が200万円未満で、その5%の金額を超えていれば控除の対象になります。一般的に、給料の高い夫が医療費控除を申請したほうがお得ですが、支払った医療費が10万円以下の場合は、所得金額が200万円以下の妻が医療費控除の申告をすることで、税金の還付を受けられる場合があります。人間ドッグや健康診断も対象になる場合があるので、念のため領収書は保管しておきましょう」

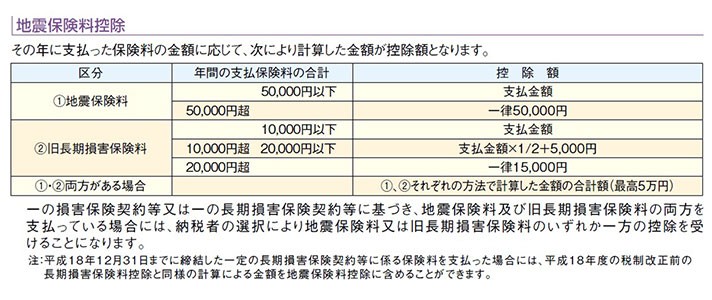

■地震保険は火災保険とセットである点に注意

自然災害が多い日本では、地震保険料も控除の対象です。

出典:国税庁ホームページ

出典:国税庁ホームページ「所定の地震保険に加入すれば、図表のように、支払った保険料に応じた一定の額の所得控除が受けられます。ただし、地震保険に加入するためには、必ず火災保険に入る必要があります。また、地震保険は、建物、家財ごとに火災保険の保険金額の30%~50%の範囲内(保険金額の上限は、建物5千万円、家財1千万円)までしか保険金額を設定できないという制約もあります」

近年では政府の地震予測で大規模地震が見込まれたり、自然災害も増えているため、火災保険料、地震保険料はともに値上がり傾向にあるそうです。

「地震保険に入っていても、支払った保険料の割に、控除額は小さく感じられるかもしれません。けれども、万が一被災してしまった場合、保険金があれば生活を再建する助けになります。自分で備えをしてくれる人には、政府も地震保険料控除という形で支援してくれる、と考えることができるでしょう。」

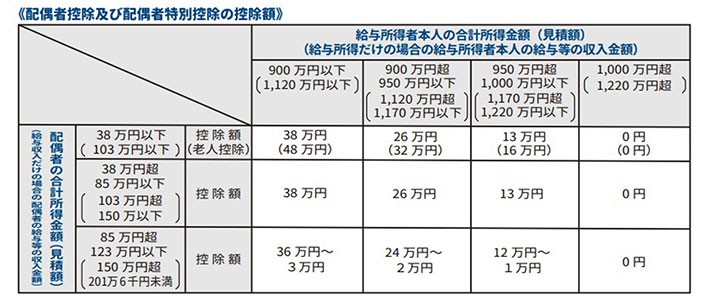

■2018年から大きく変わった「配偶者控除」

配偶者や子どもなど、扶養している家族がいる場合、一定の要件に当てはまれば配偶者控除や扶養控除を受けることができます。ただし、配偶者控除と配偶者特別控除は2018年、すなわち今年から税制改正によって内容が大きく変化していますので注意が必要です。

「2018年1月以降、配偶者控除と配偶者特別控除の取り扱いが変わりました。まず配偶者控除は、給与所得者の合計所得金額が1,000万円を超えた場合、配偶者控除を受けることができなくなりました。また、1,000万円以下でも、合計所得金額に応じて、控除額が変わるようになりました。次に、配偶者特別控除ですが、対象となる配偶者の合計所得金額が、以前は38万円超76万円未満でしたが、改正後は38万円超123万円以下となり、控除額も改正されました」

出典:国税庁ホームページ

出典:国税庁ホームページ今年からは給与所得者と配偶者、それぞれの合計所得金額に応じて控除額が細分化されることになりました。どちらかがパート勤めのご夫婦は、どの状況に当てはまるのか確認しておきましょう。

「扶養の話でいうと、子どもは家族で最も収入の高い人(多くの場合は夫)の扶養に入れるケースが多かったのですが、最近では夫婦の収入が同程度のご家庭も増えていますのでお子さんが複数人いる場合は、「上の子は妻、下の子は夫」など、別々の扶養に入れてしまう方法手もあります」

ただし、気をつけたいのは、どちらかの会社に扶養手当がある場合。

「もしも勤務先で独自のお子さんの扶養手当などが設けられているときは、そちらにまとめるほうがお得な場合もあります。控除額だけでなく、勤務先の制度や健康保険との兼ね合いなど全体を見て判断してください」

また、実家の親に仕送りをしている人は、「老人扶養親族」という控除を受けられる場合もあります。70歳以上の親であれば、同居をしていなくても控除を受けられる可能性がありますので、心当たりがある方は、条件を確認してみましょう。

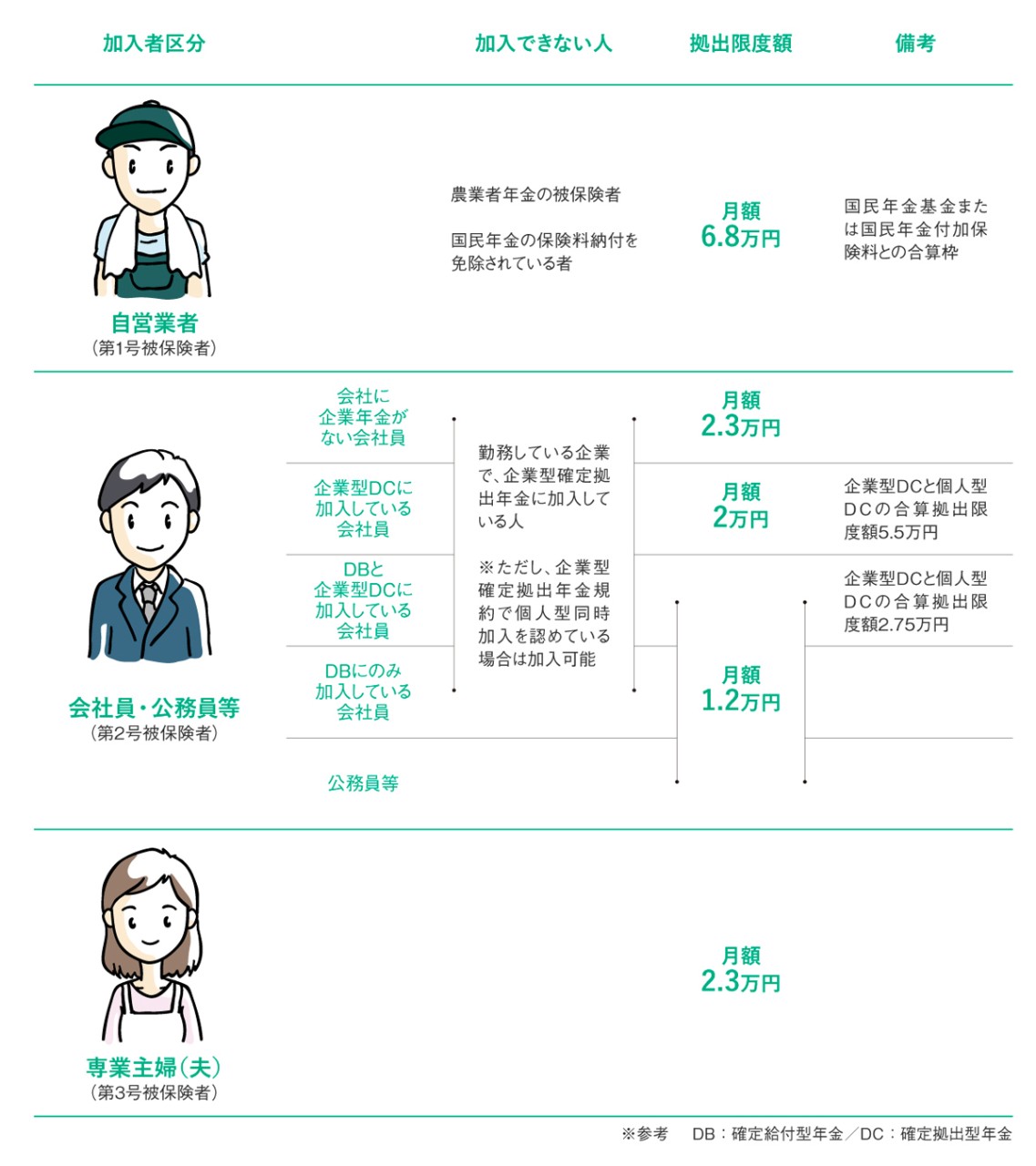

■掛金全額が控除対象になるiDeCoはメリット大

「税金の控除を受けるために、これから自分で始められる制度といえば、iDeCo(イデコ=個人型確定拠出年金)ですね。2017年1月からは、企業年金がある会社員や公務員、専業主婦でも加入できるようになったため、注目度が高まっています。掛け金の全額が所得から控除され、運用中の利益や老後に受け取る年金や一時金にも税の優遇を受けられるので、老後資金を貯めつつ、控除を受けられるのがメリットです」

<個人型確定拠出年金の加入者と拠出限度額>

年末調整に申告する際は、「小規模企業共済等掛金控除」の欄に記入しましょう。注意点は、60歳まで途中解約ができないこと。iDeCoはあくまで老後の資産形成のための制度ですから、基本的に途中で引き出すことはできません。

■目先の控除額ばかりに気を取られないように注意

では最後に、ここまでのポイントをおさらいしましょう。還付金をしっかり受け取るためには、次の6点をチェックしてください。

- 生命保険を払っている

- 民間の介護保険を払っている

- 個人年金保険を払っている

- 地震保険を払っている

- 扶養家族がいる

- iDeCoに加入している

上記以外にも、家族に障害を持った方がいる場合や、1年の途中で夫と死別した場合や離婚後婚姻をしていない人(寡婦)などは、所得控除の対象になります。

税制改正で制度変更もあるため、すべての項目を一つひとつ把握することはなかなかできません。ただし、どのような項目が控除の対象になるかの目安をつかんでおけば、全体を見渡す目が養われるはずです。

「最後に、控除ばかりに目を取られて、ライフプラン全体のやりくりがカツカツになってしまっては、元も子もありません。控除はあくまでも適正な還付金を受け取るためのもの。生命保険に加入したりiDeCoを始めたりする際は、ライフプランに合った掛け金を決めましょう」

上記のポイントを押さえて正しい節税対策を行えば、前年の還付金よりも額がアップする可能性も期待できます。ライフプランをしっかり見直しつつ、適切な節税対策を始めていきましょう。

【関連記事】

・年末調整とは? 受けられる控除の内容を確認しよう! | マネチエ

・今さら聞けない、確定申告とは? | マネチエ

・【税理士さんに聞いた】会社員でもできる「節税」とは | マネチエ

・別居している親を扶養に入れるのはメリットがある?ない? | マネチエ

TEXT:阿部花恵

EDITING:マネチエ編集部+ノオト

マネチエでは身近なお金の話題をお届けしています

この記事を気に入っていただけたらフォローをお願いします!

- マネチエ公式 Facebookページ

- マネチエ公式 twitterページFollow @manechie_jp