備える 2017.05.08 学資保険の満期時期は意外な落とし穴!? 知っておきたい学資保険の活用法

子どもの成長は嬉しいものですが、将来の教育費が気になる場面もありますよね。そんなとき、まず検討したいのが学資保険です。保険をうまく活用し、必要なときに学資に充てることができれば、家計のやりくりも助かります。しかしそんな学資保険も、一時金や満期保険金を受け取る時期など内容を把握していないと、必要なときに受け取れない場合があるため注意が必要です。

親に万が一のことがあっても保険料は免除、プランはさまざま

学資保険は、子どもの教育費などにかかるお金を補助することを目的として、あらかじめ設定した時期に給付金としてまとまったお金を受け取れるしくみが一般的です。

しかし、教育費の準備であれば貯蓄でも可能でしょう。学資保険が選ばれるのは、生命保険のように子どもや親に万が一のことがあった場合、保険金や給付金を受け取れる商品があるからです。また、場合によってはアクシデント後の保険料が免除されるシステムになっています。ここでいくつか学資保険を紹介します。

・ソニー生命「学資保険」

ソニー生命の学資保険は「貯蓄性の高さ」で人気があります。プランを自由に設計して、家計や教育計画にあった学資金を準備することができます。たとえば、10歳までに保険料を払い終え、大学進学時に毎年学資金がもらえるプラン、18歳までに保険料を払い込み、毎月の保険料を抑えるプランなど、それぞれの家庭の事情に合わせた設定が可能です。

・アフラック「夢みるこどもの学資保険」

「夢みるこどもの学資保険」は、契約者に万が一のことがあった場合、以後の保険料の払い込みは必要ありません。その場合も「学資一時金」「学資年金」はそのまま受け取れます。

・フコク生命「みらいのつばさ」

「みらいのつばさ」は、兄弟そろって加入すると返戻率がアップする「兄弟割引」があるなど、ユニークな商品性を特徴としています。

・オリックス生命「低解約返戻金型終身保険」

オリックス生命では、「低解約返戻金型終身保険」と呼ばれる貯蓄機能のある終身保険を活用して教育資金の準備をすることができます。このプランでは、子どもが18歳のときに教育資金を受け取れますが、大学進学時に余裕があれば卒業時まで据え置いたり、子どもの結婚資金や両親の老後の資金に活用したりすることもできるなど、自由度が高いのが特徴です。

実際にかかる教育費

とはいえ、実際の教育費にどれくらいかかるのか、それをどのように捻出しているのかを改めておさらいしましょう。(*1)

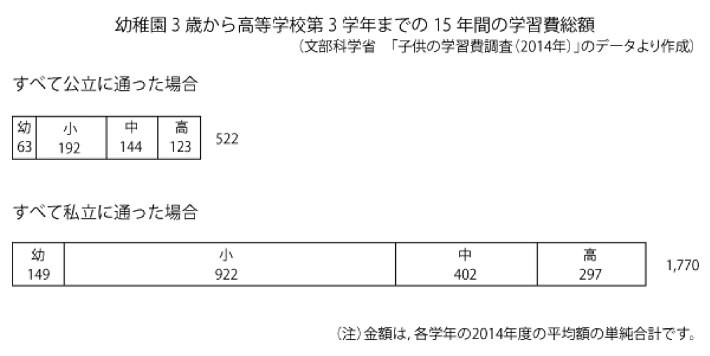

まず、文部科学省が調査した「子供の学習費調査(2014年)」によると、幼稚園から高校までの学習費総額は、すべて公立に通った場合を想定すると、約522万円(各学年の2014年度の平均額の単純合計)です。これに対し、すべて私立に通った場合では、約1,770万円にものぼると言われます。

また、学習費だけでなく、その間の生活費も考慮しなくてはなりません。日本政策金融公庫の「教育費負担の調査結果(2016年)」によると、高校入学から大学卒業までの入在学費用は約900万円と、前年調査より20万円増加しています。一人暮らしになればその準備と大学4年間の仕送りに約545万円が必要とも言われます。

教育費の捻出方法としては、「教育費以外の支出を削っている(節約)」が最も多いのですが、「奨学金を受けている」「子どもがアルバイトをしている」という回答の伸びが目立ちます。

これだけの資金を一度に用意するのは難しい、と思う人が大半でしょう。このため、教育資金の積み立ては早めにはじめることが重要なポイントといえます。

学資保険の手続きは早い方がいい、受け取り時期も要注意

学資保険の手続きは早ければ早い方が、保険料は安くなります。契約者(保護者)と被保険者(子ども)の年齢は、どちらも若い方が保険料は安くなるのです。また保険によっては、妊娠中(出産予定日の140日前)からでも加入することができます。

学資保険にかける保険料もどれくらいが妥当かは、それぞれの家庭の事情によるでしょう。楽天リサーチが行ったアンケートで小学6年生以下の子どもがいる20~40代の主婦に聞いた結果、「1万~1万5,000円」と答えた人が多かったといいます。また、受取総額(満期金)の設定は「200万~250万円」が最も多い回答でした。

しかし、学資保険で注意すべきなのは、受け取り時期の確認です。推薦入試やAO入試など、入試制度は多様化しています。早いケースでは、高校3年の秋に受験費用や入学金が必要になる場合もあります。そのため、申し込み時期と契約日とのズレも要注意です。

たとえば、仮に1月に申し込みを済ませても契約日が2月になったとすると、17歳満期の学資保険プランを選んだ場合、17歳(高校2年生)の2月に満期保険金を受け取ることになります。これに対し、18歳満期を選んだ場合、18歳(高校3年生)の2月に満期保険金を受け取るしくみです。

あくまで子どもの誕生日ではなく、契約時に選択した満期(17歳または18歳)になった後に迎える最初の年単位の契約応当日以降に受け取れるということを確認しておきましょう。

こまめに受け取るか、満額まとめてか

先述のとおり、学資保険のプランはさまざまな種類があります。そのため基本的に学資保険を選ぶ場合、保険金を「いつ」、「どのように」受け取るかを考慮し決定する必要があります。

- 入園・入学など、子どものライフイベントに合わせてこまめに受け取る

- 大学入学時など、まとまったお金が必要になるときに満額で受け取る

大きく分けてこの2つのプランがありますが、どちらを選んだらいいのかは、家庭や家計の事情によるでしょう。

では実際に、かんぽ生命の、「大学入学時」の学資金準備コース、「小・中・高+大学入学時」の学資金準備コース、「大学入学時+在学中」の学資金準備コースをそれぞれ比べてみましょう。

・「大学入学時」の学資金準備コース

「大学入学時」の学資金準備コースの場合、17歳満期、18歳満期の2種類があります。また、保険料を17歳または18歳まで払い込むプランと、保険料を12歳で払い終えるプランとがあります。前者の場合、子ども(被保険者)の加入年齢範囲は0歳(出生予定日の140日前から加入が可能)から12歳まで。後者の場合、被保険者の加入年齢範囲は、0歳(同)から6歳までとなっています。

・「小・中・高+大学入学時」の学資金準備コース

「小・中・高+大学入学時」の学資金準備コースの場合、大学入学時の大きな学資金に加えて、小・中・高入学前の12月にも学資金が受け取れるコースです。たとえば、小学校入学前の12月に学資金を受け取れ、中学校入学前の12月、高校入学前の12月もそれぞれ受け取れます。そして大学入学時の学資金を17歳か、18歳の満期時に受け取れることになっています。

・「大学入学時+在学中」の学資金準備コース

「大学入学時+在学中」の学資金準備コースの場合、大学入学時に学資祝金として保険金を受け取れる一方、大学2年(19歳)、大学3年(20歳)時にもそれぞれ学資祝金があり、大学4年時(21歳満期)に満期保険金を受け取れるプランです。これは、仕送りが必要になる大学へ進学した場合や一人暮らしをする子どもにも備えることができます。

こうして分割して受け取るプランと、できるだけまとめて受け取るプランとでは、当然返戻率が変わってきます。どちらが得かということではなく、貯蓄機能を重視するか、受け取りやすさや家計の事情に合わせて受け取れることを重視するかなど、複数の視点から検討した方がいいでしょう。

子どもの教育資金はしっかりした計画が必要です。いざというときに慌てないためにも、学資保険を上手に利用したいところですが、利用したいタイミングで保険金を受け取れないのでは、メリットも半減してしまいます。いつ、いくら必要になるかのシミュレーションも活用しながら、家族の将来設計をしたいものです。

(*1)教育費についてはこちらにも詳しく説明されています

【関連記事】

・貯蓄の準備は大丈夫? 人生に必要な金額をシミュレーション | マネチエ

TEXT:マネチエ編集部

PHOTO:PIXTA

マネチエでは身近なお金の話題をお届けしています

この記事を気に入っていただけたらフォローをお願いします!

- マネチエ公式 Facebookページ

- マネチエ公式 twitterページFollow @manechie_jp